穩穩信用

2026-02-26更新

理財規劃怎麼做?8大理財步驟、3大人生階段投資理財規劃建議

# 理財規劃

理財規劃怎麼做?投資理財規劃方法有哪些?本文將說明5大財務規劃的面向與重要性,並統整8大理財規劃步驟與7種投資規劃方式,文末再分享3大人生階段投資理財規劃建議,幫助你輕鬆上手!

快速跳轉目錄

理財規劃為什麼重要?理財規劃前先養成 5 大觀念!

所謂「理財」,指的是對個人收入、支出與投資進行有系統的安排。簡單來說,就是盤點自己目前擁有的資產,並為未來設定明確的財務目標。金錢是支撐生活的重要後盾,而理財,則是幫助我們一步步過上理想生活的重要關鍵。

很多理財新手一想到理財,腦中浮現的往往是投資、股票或複雜的金融工具,因此反而不敢開始。其實理財可以先從最基本的觀念做起,只要先把方向理清,就能慢慢建立屬於自己的理財節奏。以下整理幾個理財新手在規劃前,最需要先養成的基礎觀念。

理財規劃前,理財新手應先養成的基礎觀念:

- 先掌握收支狀況,再談理財:清楚了解每月收入與固定支出,是理財規劃的基礎。

- 設定明確的財務目標:無論是預備金、購屋或投資,都需要具體目標作為方向。

- 量入為出,避免過度消費:養成良好消費習慣,才能為儲蓄與投資留有空間。

- 先儲蓄,再投資:在建立基本備用資金後,再逐步接觸投資工具,有助於降低風險。

- 理解風險並做好分散:評估自身風險承受度,避免資金過度集中。

理財規劃怎麼做?掌握 8 大理財規劃步驟,讓你輕鬆學會理財

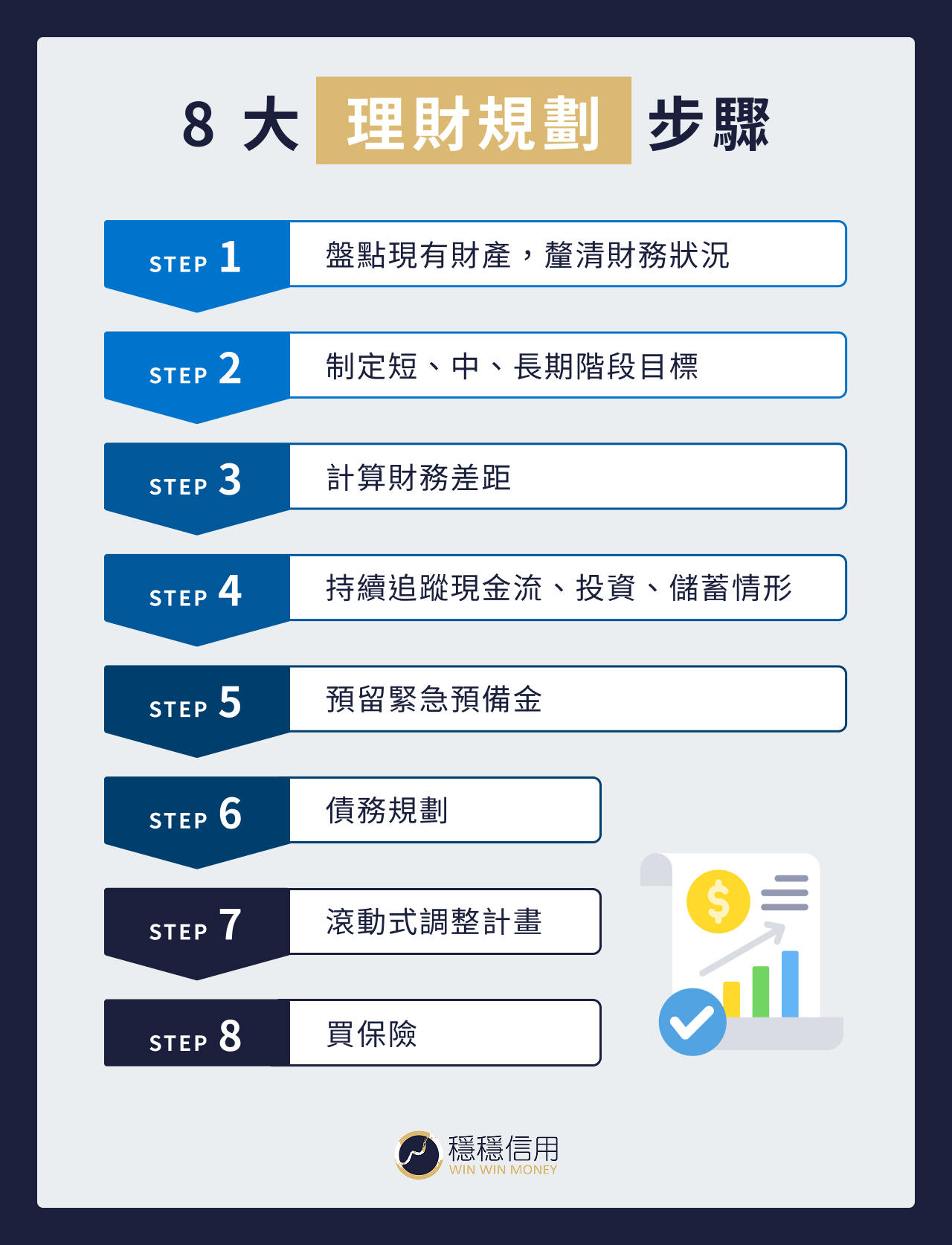

掌握了理財的基本概念後,接下來就是實際付諸行動的時候了。以下將帶你一步步拆解理財規劃的 8 大關鍵步驟,包括盤點財產、制定階段性目標、計算差距、持續追蹤財務狀況、預留緊急預備金、債務規劃、滾動式調整計畫及買保險,讓你把財富牢牢掌握在自己手中!

理財步驟 1:盤點現有財產,釐清財務狀況

進行理財規劃的第一步要先從「盤點目前擁有的財產」開始著手,列出個人的固定收入、支出、總資產(如存款、動產與不動產等)、負債(如貸款或信用卡帳單),以及稅金繳納和投資獲利的情況,為自己做一套完整的「財務健檢」,幫助更清楚掌握財務現況。

以下是 6 個常見的財產項目:

- 現金流 👉 資金的流入與流出狀況,包含固定收入(薪資、租金收入等)、固定支出(房租、電信費、保險費等)以及彈性支出(飲食、交通、娛樂、購物等)。

- 資產 👉 包含手頭現金、銀行存款、汽機車、房屋、土地等所有資產價值。

- 債務 👉 如房貸、車貸、學貸、信用卡帳單等,掌握自身債務結構與還款壓力。

- 稅務 👉 盤點每年所得稅、房屋稅、地價稅等預計或已繳納金額,並同步納入財務負擔考量。

- 投資現值 👉 從投資的股票、基金、ETF 等本金及市值,評估資產增長的潛力。

- 未來目標支出 👉 買房、結婚、旅遊、購車、子女教育等費用,也須納入理財規劃中。

理財步驟 2:制定短、中、長期階段目標

每項計畫的背後,總會有一個期望達成的目標,理財規劃也不例外。請試著思考自己在未來各個人生階段中,可能會有哪些金錢方面的需求,建議依照時間的長短,將其區分為短期、中期與長期 3 大階段,再各自設定具體的財務目標。

舉例來說,若你的目標是要在 1 年內存到 10 萬元旅遊基金,每個月就必須存下 8,000 元左右,以確保目標能如期實現;如果是想在 10 年內買房,可能就要透過定期投資股票,或想辦法開拓副業來增加收入,讓計畫順利達成。

| 目標階段 | 建議設定時間 | 目標範例 | 達成方式 |

|---|---|---|---|

| 短期目標 | 1 年內 | 儲蓄出國旅遊金,或訂定存款金額要達到多少 | .設定每月固定儲蓄金額 .減少非必要開銷 |

| 中期目標 | 3~5 年內 | 還清學貸/車貸,並擁有穩定被動收入 | .定期投資(如 ETF 定期定額) .開拓副業收入 |

| 長期目標 | 5 年以上 | 有能力支應結婚、買房、生育、創業等長期計畫的開銷 | .長期投資布局(股市、基金、不動產) .提高儲蓄比例 .開拓副業收入 |

理財步驟 3:計算財務差距

接下來,可以進一步計算財務現況與各階段目標之間的實際差距,並根據這些差距,規劃出能夠執行的計畫。若發現目標和現況的落差超出預期,也別灰心,你還可以考慮調整目標,或思考如何增加收入、減少支出,以縮短兩者的距離。

舉例來說,A 先生月收入為 4 萬元,目前有 10 萬元存款,其目標是在 3 年內存到人生第一桶金(100 萬元,目前差額為 90 萬元),經推算後(90 萬 ÷ 36 個月),可得知 A 先生每月至少要存 2.5 萬元,但以他目前的收入來看,實現此目標可能會相當吃力。遇到這種情況時,轉職、兼職,或嘗試小額投資,都是可考量的選項。

理財步驟 4:持續追蹤現金流、投資、儲蓄情形

當你開始執行理財計畫後,建議每個月都要記錄現金流,也就是當月的總收入與總支出。除了掌握收支的流動狀況外,亦需持續追蹤投資表現及儲蓄進度,確認是否符合原先設定的目標進度。

🔈【補充】如何分配每月支出比例?

如果你發現自己總是無法達成財務目標、預算總是超支,可參考以下 2 種資金分配原則:

- 631 原則:將薪資的 60% 拿來支付生活中所有的開銷,30% 用在儲蓄與投資,剩下 10% 則作為緊急預備金或買保險。

- 50-30-20 預算法則:將 50% 的收入用來支付房租、交通、水電費等必要開銷,30% 用於支付娛樂、治裝、旅遊等,20% 拿來儲蓄和投資。

理財步驟 5:預留緊急預備金

緊急預備金可用來應對突發事件,如失業、重大醫療支出、突發事故或收入中斷等狀況。有了這筆預備金,你可以在不動用投資資產、解約保單的情況下,維持一定的生活品質。一般會建議準備 3~6 個月的生活費;若是自由工作者、家庭經濟支柱等,則可拉高至 6~12 個月。

理財步驟 6:債務規劃

不同債務類型建議採取不同的還款方式,以下是 2 大債務類型說明與建議:

- 有利債務:有利債務是指利率較低,且具備「增值」特性的債務,如房貸(房產具增值可能)、教育貸款(可間接提高未來薪資)、創業貸款(促進事業擴張)等,只要不影響生活品質,按時還款即可。

- 不利債務:若債務不具增值效益、利率又高,長期累積只會惡化財務狀況,建議盡快還清。常見包含信用卡循環利息、高利率信貸等。

理財步驟 7:滾動式調整計畫

生活中的變數無所不在,財務目標也可能會因為人生規劃的改變而需要調整。建議每半年定期審視一次整體進度,評估目標是否仍適用當前狀況。萬一遇到收入減少、支出增加、家庭結構改變等情形時,就應該即時進行修正。

想成功達成財務目標?快上「穩穩信��用」平台了解如何投資!

理財步驟 8:買保險

良好的保險配置,能讓你在意外發生時仍維持穩定的現金流,不會讓前面累積的資產一次歸零,也常被認為是「理財的最後一道防線」。常見的保障項目包含意外險(提供意外傷害保險金)、實支實付醫療險(補貼住院費、開刀費等)及壽險(減輕受益人經濟壓力)等。

不過,保險種類眾多,保障內容與條款差異也不小,若沒有事先規劃,很容易買到重複或不符合實際需求的保單。因此,在開始配置前,建議先掌握以下幾個保險規劃的關鍵重點:

- 先補足基本保障:以意外、醫療與壽險為優先,確保風險發生時不影響生活。

- 依人生階段調整保障:不同階段責任不同,保險內容也需適時調整。

- 保額需足夠:避免保障不足,無法真正轉移風險。

- 留意保費負擔:控制在可長期負擔的範圍內,避免影響其他理財安排。

- 定期檢視保單:確認是否有重複投保或保障缺口。

投資理財規劃方法有哪幾種?7 大投資規劃方式一次看!

看完上一段的內容,是不是讓你對理財規劃有更清楚的認識了呢?除了��學會如何理財,投資也是幫助你達成財務目標重要的一環。

接下來,我們將帶你進一步了解常見的投資方法有哪些,以下列舉了 7 種投資工具,包括定存、外幣買賣、儲蓄險、股票、債券、基金與 P2P 投資,提供你作為未來的投資參考:

投資規劃方式 1|定存

定存是一種特殊的儲蓄方式,存款人需事先與銀行約定資金存放期限,在此期間內不得進行提領,待期滿後,銀行會將本金連同利息一併返還。雖然定存的風險很低,但相對的報酬也比較有限。

優點:

- 風險低、本金安全性高

- 操作簡單,適合理財新手

缺點:

- 報酬率低,難以對抗通膨

- 資金流動性差,提前解約可能影響利息

投資規劃方式 2|外幣買賣

外幣買賣主要是透過不同幣別之間的匯率變動來賺取利差,例如美元、歐元、日圓等,都是熱門的兌換選項。不過,由於匯率容易受到全球政治與經濟情勢影響而出現波動,最好要具備基本的國際局勢判斷能力,再將資金投入。

優點:

- 可透過匯率波動賺取價差

- 有助於分散單一貨幣風險

缺點:

- 匯率波動大,受國際情勢影響高

- 需具備基本外匯與市�場判斷能力

投資規劃方式 3|儲蓄險

儲蓄險屬於人壽保險(壽險)的一種,其運作方式與定存相似,但並非一次性投入所有資金,而是以定期繳納保費的方式進行。等保單契約期滿後,投保人才可以領回所繳保費及增值金。

優點:

- 具備儲蓄與基本保障功能

- 強迫定期投入,適合長期規劃

缺點:

- 資金流動性低,提前解約可能虧損

- 實際報酬率不一定高於其他投資

投資規劃方式 4|股票

股票是由股份有限公司所發行的有價證券,持有股票,就代表擁有公司一部分的所有權,投資人可透過股票買賣價差和股息獲利。

優點:

- 潛在報酬高,可賺取價差與股息

- 投資標的多元、流動性高

缺點:

- 價格波動大,風險相對較高

- 需花時間研究公司與市場

投資規劃方式 5|債券

債券就像是一張借據,可作為政府或企業用來籌措資金的媒介。簡單來說,可以把它想像成是發行單位向投資人借錢,並承諾定期支付利息,等到債券到期時才會償還全額的本金。

優點:

- 收益相對穩定

- 風險通常低於股票

缺點:

- 報酬率有限

- 仍可能受利率或發行單位信用影響

投資規劃方式 6|基金

基金的概念類似於群眾募資,它是由眾多投資人共同出資,把資金交給專門的基金公司或經理人統一管理與運用,藉此分散風險並提高投資效率,但同時也會降低對資金的掌控程度。

優點:

- 專業管理,有助分散投資風險

- 適合無法自行研究市場的投資人

缺點:

- 需支付管理費與相關費用

- 投資人對資金掌控度較低

投資規劃方式 7|P2P 投資

P2P 投資指的是透過網路借貸平台的媒合,將資金借給急需用錢的借款人,並從中收取合法的利息。不同於一般民間借貸,P2P 投資強調分散風險與持續投入,利用「複利投資」創造被動收入,還能幫助有資金需求的人,可說是一舉兩得的投資方式。

優點:

- 可透過分散投資創造穩定利息收入

- 投資門檻相對較低

缺點:

- 平台與借款人信用風險需審慎評估

- 不屬於銀行存款,沒有政府存款保險保障

✨延伸閱讀:

讓錢為你生錢,P2P 投資請找「穩穩信用」!

我現在該如何進行理財規劃?3 大人生階段投資理財規劃建議!

看完上述各種投資方式後,還是不知道該如何開始嗎?以下將針對 20~40 歲、40~60 歲及 60 歲以上共 3 種不同人生階段,提供實用的投資規劃建議,讓你能依自己的需求展開理財藍圖!

20~40 歲:建立資產基礎

20~40 歲是許多人剛踏入社會、經濟剛獨立的時期,收入通常較少,此階段的理財重點應為「累積本金、適時投資」,在努力工作存錢的同時,也可充分利用投資複利效果(越早開始投資,資產就能越早進入增長階段)打好資產基礎。

- 目標設立:累積本金、償還高利率貸款等。

- 投資策略:以小額或定期定額的方式投資,可搭配定存或儲蓄險。

40~60 歲:追求高投資報酬

此年齡層的收入通常會達到高峰,但家庭的財務責任也最為沉重,可能需要繳納房貸、子女教育金、贍養父母等,這些大額開銷經常會占據現金流。理財時除了可適時追求高報酬產品,也須平衡資產的成長與穩定,搭配一部分較穩定的資產(如債券),降低市場崩盤對生活的衝擊。

- 目標設立:累積子女教育基金、換房資金、償還剩餘債務、提前累積退休金等。

- 投資策略:以投資組合(股票、基金、債券、P2P 投資、外幣買賣等)兼顧成長與穩定性、建立副業。

60 歲以後:穩健資產,安心退休

60 歲以後離開工作崗位,資金流入會高度依賴被動收入(退休金、投資收益),無法透過穩定的薪資來填補投資虧損。因此,建議降低高風險投資,以創造穩定現金流為主,如投資高股息股票、債券等,以免動搖財務根基,並確保晚年有足夠的現金可支付生活與醫療開銷。

- 目標設立:確保退休資金充足。

- 投資策略:採用低波動、固定收益產品為主(如高股息、債券、定存)、保留充足現金應對突發狀況

輕鬆創造穩定被動收入,投資理財顧問推薦「穩穩信用」!

想利用投資創造穩定的被動收入嗎?P2P 投資是一種新興的理財方法,不僅能分散風險,更有機會為你帶來穩健獲利。如果你正在尋找高報酬、低風險的投資方式,推薦你選擇由專業理財顧問團隊打造的 P2P 網路借貸媒合平台「穩穩信用」!

穩穩信用致力於成為連接借貸雙方的橋樑,透過群眾力量的集結,幫助有資金需求的人看見轉機,也讓投資人獲得理想�回報,攜手共創穩穩雙贏的局面,真正實踐「普惠金融」、「借貸皆有利」的目標願景。

🔈穩穩信用擁有哪些投資優勢?

✅ 嚴謹徵審,投資更安心|建立獨特的 3 層信用模組,從「信用行為」、「財務行為」到「日常行為」,全面審核借款人的信用狀況與還款能力,為投資人的權益專業把關。

✅ 由銀行進行金流管控|穩穩信用作為資訊仲介與媒合平台,不經手金流,資金均由第三方銀行代收付,符合金管會發布的「網路借貸平台業務事業指導原則」,保障民眾的投資安全與權益。

✅ 委任公正第三方查核債權|根據金管會指導原則,穩穩信用委任公正第三方定期進行平台上的債權真實性查核報告,報告均揭露於穩穩信用的官方網站,投資資訊透明可信。

✅ 推動 P2P 產業自律合規|穩穩信用董事長陳訓弘、營運長吳淑燕經遴選為 P2P 公會的副理事長與理事,遵循金管會指導原則,推動 P2P 產業自律合規,落實普惠金融。

✨想了解更多專業理財資訊嗎?馬上閱讀以下文章!

分享至: